Wet DBA

In de media wordt veel gesproken over de wet DBA en ZZP'ers. Wat houdt deze wet in? Waar gaat het precies om? In de onderstaande video’s praat Joakim Rottiné, Adviseur Ondernemers bij de RMU je bij.

Wil je meer informatie? Scroll dan naar beneden.

Wet DBA: waar hebben we het over?

De laatste tijd hoor je veel over schijnzelfstandigheid. Maar wat is dat precies? En wat hebben zzp’ers daarmee te maken?

Deze term heeft alles te maken met de Wet Deregulering Beoordeling Arbeidsrelaties, kortweg Wet DBA. Deze wet is in mei 2016 ingevoerd om constructies tegen te gaan waarbij zzp’ers wérken alsof zij een arbeidsovereenkomst hebben met hun opdrachtgever. We noemen dit ook wel ‘schijnconstructies’ of ‘schijnzelfstandigheid’.

Is schijnzelfstandigheid een probleem?

De Wet DBA is niet zonder reden ingevoerd. Door een zzp’er in te schakelen hoeft een opdrachtgever (in principe) geen sociale premies af te dragen. Het inschakelen van een zzp’er is dus goedkoper. Hierdoor ontstaat er oneerlijke concurrentie tussen werknemers en zzp’ers. Een ander probleem is dat een zzp’er niet de rechten heeft die horen bij een echte arbeidsovereenkomst, zoals bescherming bij ontslag, ziekte en pensioenopbouw. Ook voor de maatschappij is schijnzelfstandigheid een probleem. Zzp’ers dragen niet bij aan werknemersverzekeringen voor arbeidsongeschiktheid en werkloosheid. Ook betalen ze vaak minder inkomstenbelasting door zelfstandigenaftrek. Ook de opdrachtgever draagt geen premies en belastingen af voor die zzp’ers. Als gevolg hiervan komt het sociale stelsel onder druk te staan.

Gevolgen Wet DBA

Maar wat betekent de Wet DBA concreet voor opdrachtgevers en zzp’ers? Volgens de wet hebben zij samen de verantwoordelijkheid om hun arbeidsrelatie te beoordelen. Dit kunnen ze doen door gebruik te maken van door de Belastingdienst goedgekeurde overeenkomsten, de zogenaamde modelovereenkomsten. Als opdrachtgever en zzp’er zich houden aan wat er in de modelovereenkomst staat, is er geen sprake van een arbeidsovereenkomst. De opdrachtgever hoeft dan niet bang te zijn voor een naheffing van de Belastingdienst.

De praktijk komt echter niet altijd overeen met wat er in de modelovereenkomst staat. Met andere woorden: de gemaakte afspraken worden niet altijd goed nageleefd. Daardoor is de kans groot dat er een arbeidsovereenkomst is tussen de opdrachtgever en de zzp’er. Onzekerheid over hoe de Belastingdienst de samenwerking beoordeelt bleef dus bestaan.

Als de Belastingdienst vaststelt dat er een arbeidsovereenkomst is, krijgt de opdrachtgever te maken met:

- Naheffingen van loonheffingen en sociale premies. Dit kan oplopen tot grote bedragen, vooral als je langere tijd samenwerkt met een zelfstandige;

- Boetes.

Ook voor de zzp’er kan het gevolgen hebben: zo loopt hij het risico dat hij onterecht genoten belastingvoordelen moet terugbetalen.

Kritiek op Wet DBA

Vanaf het moment van invoering in 2016 was er veel kritiek op de wet. Zo waren de regels rondom het werken met zelfstandigen toch niet helemaal duidelijk. Zelfs de Belastingdienst wist niet altijd even goed hoe ze met deze wet moesten omgaan. Om die reden werd kort na het invoeren van de wet het handhavingsmoratorium ingeroepen. Een moeilijk woord, maar het betekent niets minder dan dat de Belastingdienst geen naheffingen en boetes oplegt, met uitzondering van gevallen waarbij er sprake is van kwade opzet.

In de achterliggende jaren is er veel nagedacht over hoe het probleem van schijnzelfstandigheid opgelost of verminderd kan worden. Omdat er nog geen goede oplossing is, heeft het kabinet besloten om het handhavingsmoratorium af te schaffen per 1 januari 2025. Dit kan gevolgen hebben voor opdrachtgevers én zzp’ers.

Wet DBA: stand van zaken

‘Praktisch onuitvoerbaar’. Dat was, kort na de invoering in 2016, de veelgehoorde kritiek op de Wet DBA. Door de onrust en kritiek werd al snel besloten dat de Belastingdienst geen naheffingen en boetes zou opleggen, tenzij er sprake was van kwade opzet. Met andere woorden: er zouden wél boetes en naheffingen worden opgelegd als opdrachtgevers en zzp’ers opzettelijk een situatie van schijnzelfstandigheid laten ontstaan of in stand houden.

In september 2024 werd bekend gemaakt dat met ingang van 1 januari 2025 een eind zou komen aan het handhavingsmoratorium. De Belastingdienst kan weer naheffingen en boetes opleggen. Vanaf dat moment gaat de Belastingdienst ook strikter handhaven, wat betekent dat ze actiever gaan controleren. Want door niet te handhaven en geen naheffingen op te leggen, blijft schijnzelfstandigheid bestaan, of zal het zelfs verder toenemen. Maar wat betekent die handhaving in de praktijk?

- De Belastingdienst zal de standaardregels hanteren voor correcties, naheffingsaanslagen en boetes.

- De Belastingdienst zal voor wat betreft de handhaving zich vooral richten op opdrachtgevers.

- Correcties zullen alleen met terugwerkende kracht tot 1 januari 2025 plaatsvinden (en dus niet vóór die periode), tenzij er sprake is van kwaadwillendheid.

Na deze aankondiging ontstond er veel onrust bij ondernemers. Zij waren bang voor forse naheffingen en boetes. Onder zzp’ers ontstond onrust omdat hun opdrachtgevers mogelijk de samenwerking met hen zou beëindigen vanwege dit financiële risico. Het kabinet heeft geprobeerd de onrust weg te nemen door aan te geven dat er sprake is van een ‘zachte landing’. Dit betekent dat er niet opeens strenger of meer wordt gehandhaafd en dat er in 2025 geen boetes worden opgelegd (met uitzondering van situaties van kwaadwillendheid).

Nieuwe wet op komst

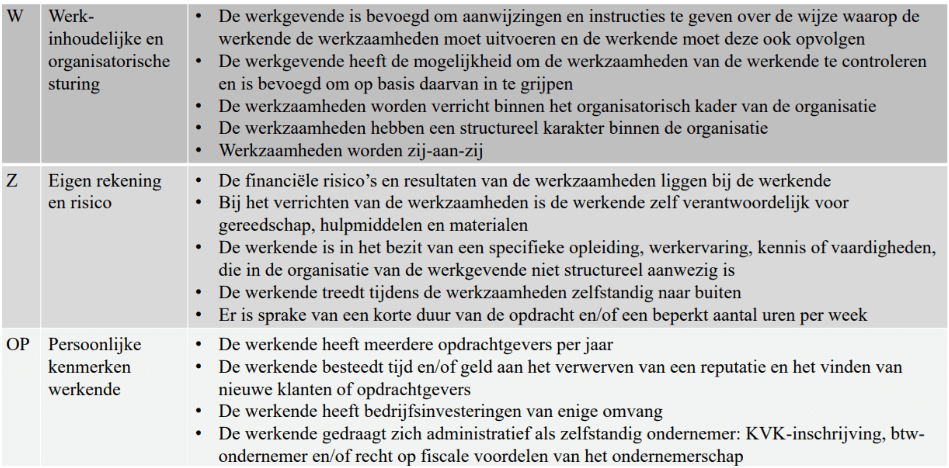

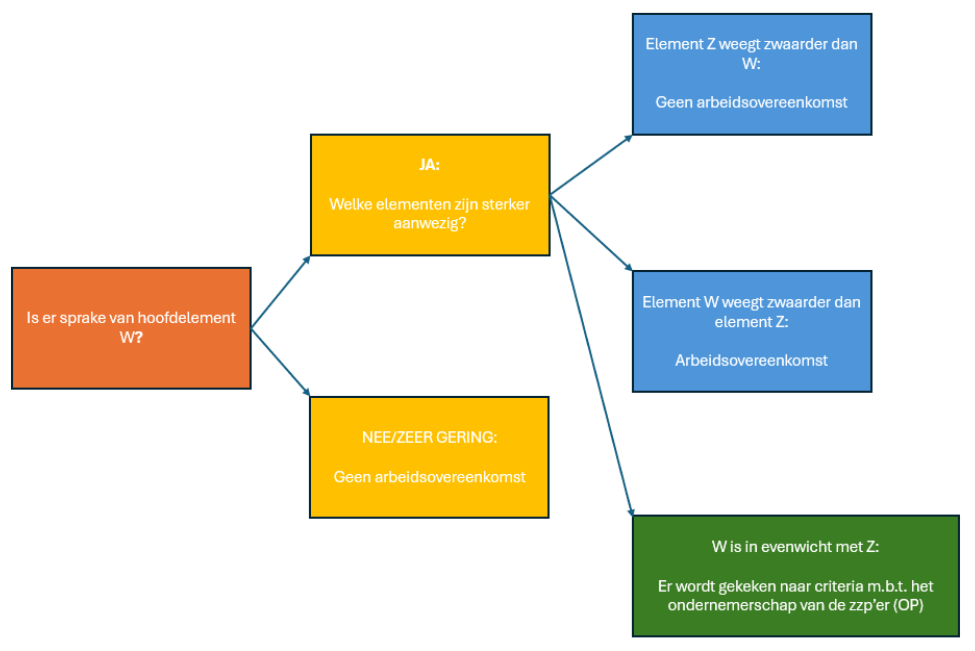

In de tussentijd wordt er gewerkt aan een nieuwe wet: de Wet Verduidelijking Beoordeling Arbeidsrelaties (VBAR). Met deze wet komt er een nieuw kader om arbeidsrelaties te beoordelen. Zo komt er de zogenaamde WZOP-toets. Daarbij wordt gekeken naar de hoofdelementen ‘W’ (van Werknemer) en ‘Z’ (van Zelfstandige). Per hoofdelement wordt gekeken naar een aantal indicaties. De indicaties die het meest aanwezig zijn, bepalen of er sprake is van een Werknemer of een Zelfstandige.

WZOP-toets schematisch:

Op het moment dat de hoofdelementen ‘W’ en ‘Z’ in balans zijn, wordt gekeken naar hoofdelement ‘OP’. ‘OP’ staat voor Ondernemerschap van de Persoon. En met Persoon wordt de zzp’er bedoeld. Waar wordt dan naar gekeken?

- Hoeveel opdrachtgevers heeft de zzp’er?

- Steekt de zzp’er tijd en/of geld in het vinden van nieuwe opdrachtgevers?

- Heeft de zzp’er serieuze investeringen gedaan?

De uitkomsten van het hoofdelement OP geven dan uiteindelijk de doorslag: is er sprake van een Werknemer of van een Zelfstandige?

Rechtsvermoeden van werknemerschap

In het wetsvoorstel VBAR wordt naast de WZOP-toets nog een ander voorstel gedaan, namelijk het rechtsvermoeden van werknemerschap. Dit betekent dat wanneer de zzp’er minder dan 33 euro per uur verdient, hij makkelijker een arbeidsovereenkomst kan afdwingen. Het is vervolgens aan de opdrachtgever om aan te tonen dat er geen sprake is van een arbeidsovereenkomst.

Wanneer komt die nieuwe wet?

Wanneer de VBAR er komt is nog niet duidelijk, maar dat zal op z’n vroegst per 1 januari 2026 zijn. Houd onze website in de gaten voor actueel nieuws over de nieuwe wet.

Wat kan of moet ik nu doen?

Vanaf 1 januari 2025 is de Belastingdienst weer volledig gaan handhaven op schijnzelfstandigheid. Weliswaar is er in 2025 sprake van een overgangsperiode. Met andere woorden: er worden geen verzuim- en vergrijpboetes opgelegd als kan worden aangetoond dat er stappen worden genomen tegen schijnzelfstandigheid.

De Wet DBA blijft van toepassing zo lang er nog geen nieuwe wet is. Zowel opdrachtgevers als zzp’ers doen er verstandig aan om de arbeidsrelatie(s) die zij hebben onder de loep te nemen. De gevolgen kunnen immers fors zijn!

Om de arbeidsrelatie te beoordelen kan onder andere gebruik worden gemaakt van:

- de Keuzehulp van het ministerie van Sociale Zaken en Werkgelegenheid: klik hier

- de Webmodule Beoordeling arbeidsrelatie op het Ondernemersplein.nl; klik hier

Let op! Aan het gebruik van deze hulpmiddelen kunnen geen rechten worden ontleend. Het is puur bedoeld om een beeld te vormen over de arbeidsrelatie!

U kunt uiteraard ook contact met ons opnemen om de arbeidsrelatie met uw opdrachtgever of de door u ingeschakelde zzp’ers onder de loep te nemen.

Wat moet ik doen als het lijkt op een arbeidsovereenkomst?

Als u als opdrachtgever of als zzp’er tot de conclusie komt dat er zeer waarschijnlijk sprake is van een arbeidsovereenkomst, dan kunt u een aantal dingen doen:

- De samenwerking in stand houden, maar aanpassingen doen in de manier waarop het werk wordt gedaan waardoor deze niet meer als een arbeidsovereenkomst zal worden beoordeeld.

- De samenwerking beëindigen.

- Verkennen of er een echte arbeidsovereenkomst kan worden aangegaan. Dan weet u waar u aan toe bent en rekent u af met de onzekerheid van naheffingen en of boetes.

")